Wie ermittle ich die meine Versorgungslücke für meine Altersvorsorge richtig?

Vielleicht fragen Sie sich auch, wie viel Sie denn im Alter so brauchen? Einige Menschen nehmen an, dass Sie im Alter deutlich weniger von Ihrem Netto benötigen als heute. Vielleicht trifft das ja auch auf einige wenige zu, aber die Realität sieht doch meistens anders aus.

Fragen Sie sich einmal selbst: Wann geben Sie mehr Geld aus? Während der Arbeitszeit, oder wenn Sie im Urlaub sind? Wahrscheinlich eher wenn Sie im Urlaub sind… Aber woran liegt das? Ganz einfach, weil Sie einfach mehr Zeit haben, Ihr Geld aus zu geben.

Deshalb unser Tipp: Wenn Sie heute mit Ihrem Nettoeinkommen gut auskommen, so setzen Sie dies auch als Altersvorsorgebedarf an.

So ermitteln Sie Ihre Versorgungslücke richtig

Entnehmen Sie aus der Renteninformation den Betrag „Höhe der künftigen

Altersrente“. Dies stellt die voraussichtliche Höhe Ihrer Altersrente dar.

Beispielhafte Renteninformation

Falls Sie keine aktuelle Renteninformation vorliegen haben, können Sie diese hier kostenfrei bestellen: >> Klick für Renteninfo bestellen << Auf der Seite bitte den Punkt „Renteninformation“ wählen. Ihre Renteninformation wird Ihnen dann per Post nach Hause gesendet.)

Steuern und Krankenversicherung beachten!

Ihr heutiges Netto-Einkommen erhalten Sie nachdem bereits die Steuern und die Sozialversicherungsbeiträge abgezogen sind. Die in der Renteninformation aufgeführten Renten sind als „Brutto“ an zu sehen. Das bedeutet, dass Sie von der Rente noch Ihre Beiträge für die Kranken -und Pflegeversicherung abziehen müssen und gegebenenfalls fällige Steuern.

In dem oben aufgeführten Beispiel würde das bedeuten, dass noch einmal ca. 7,5% der Altersrente für die gesetzliche Krankenversicherung abgezogen werden, also knapp 80 €. Der steuerliche Abzug richtet sich vor allem danach, inwieweit noch weitere Einkünfte im Alter bestehen.

Hinweis: Berechnungen zu Steuern und Sozialabgaben im Alter sind eher hypothetisch, da der Rentenbeginn für unsere Mandanten meist Jahrzehnte in der Zukunft liegt. Sie können sich aber zumindest an der heutigen Gesetzeslage orientieren. Viele unserer Mandanten planen einen durchschnittlichen Steuerabzug von 25% bis 30% ein, um ganz sicher zu gehen.

Den Kaufkraftverlust (Inflation) unbedingt mit beachten!

Wie Sie sicher wissen, verliert unser Geld durch die Inflation stetig an Wert. Vereinfacht ausgedrückt bedeutet das, dass Waren und Dienstleitungen immer teurer werden. Seit Einführung der DM halbierte sich nahezu alle 20 Jahre die Kaufkraft.

Während man zur Jahrtausendwende noch für einen „Hundertmarkschein“ einen ganzen Einkaufswagen im Supermarkt, oder einen Tank komplett gefüllt hat, wird das heute mit 50 € schon etwas schwieriger…

Beispiel: Preisindex für die Lebenshaltung

(private Haushalte 1970 -2009)

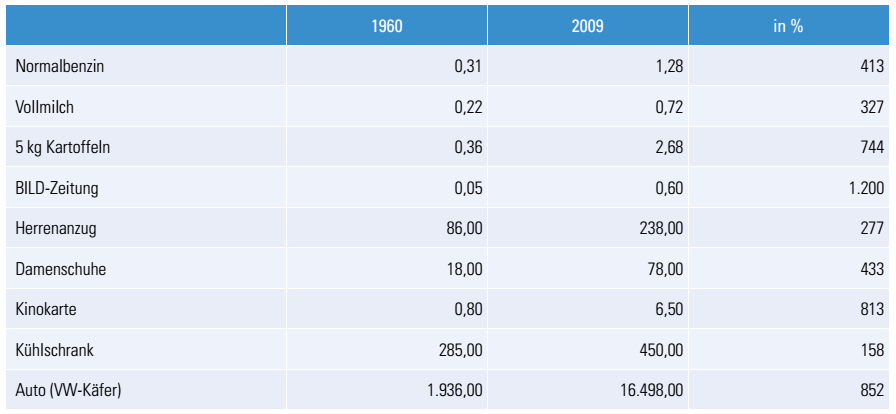

Beispiele für den Kaufkraftverlust

Beispiele für den Kaufkraftverlust

(Preisentwicklung 1960 bis 2009 in Euro)

Das bedeutet nun für Sie, dass Sie Ihren Finanzbedarf für das Alter nach heutigen Gesichtspunkten für das Jahr im Renteneintritt um die Inflation bereinigen müs-sen, damit Sie eine konkrete Zahl haben.

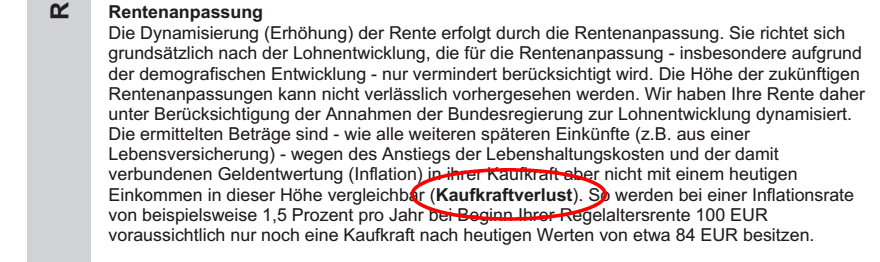

Selbst die Rentenversicherung weist in der Renteninformation an zwei Stellen ausdrücklich darauf hin!

Seite 1 der Rentenauskunft, unterer Abschnitt

Seite 2 der Rentenauskunft, unterer Abschnitt

Dazu ein Beispiel:

Herr Schmidt verdient aktuell 3.600 € brutto, das sind ca. 2.160 € netto. Er ist heute 37 Jahre alt und plant zu seinem Renteneintritt zum 67. Lebensjahr eine Rente zu erhalten, die der Kaufkraft seines heutigen Nettoeinkommens entspricht. Unterstellen wir einen Kaufkraftverlust (Inflation) von z.B. nur 2 %, so benötigt Herr Schmidt zu seinem 67. Lebensjahr eine monatlich Rente in Höhe von ca. 3.912 € netto, damit er sich davon dieselben Dinge leisten kann, wie heute.

Sie wollen „Ihre“ Inflation berechnen?

Nutzen sie einfach das kostenlose Online-Tool „Inflationsrechner“. So können Sie selber rechnen, wie sich die Inflation konkret auf Ihre Situation auswirkt.

(klick hier: Hier geht es zum Online-Inflationsrechner )

Nun nimmt Herr Schmidt seine bereits vorhandene Altersvorsorge und bringt diese von seinem errechneten Finanzbedarf im Alter in Abzug.

3.912 € errechneter Bedarf

./. abzüglich 1.900 € bereits vorhandener Vorsorge

(z.B. aus gesetzliche Rente und vorhandener privater Vorsorge)

Entspricht einer Netto-Vorsorgelücke von ca. 2.000 €

Die meisten unserer Mandanten sind erst einmal leicht geschockt, wenn Sie diese hohe Zahl (aus der Zukunft) sehen und können sie das gar nicht so richtig vorstellen. Allerdings kann man es wieder recht einfach relativieren. Ein Päckchen Zigaretten hat einmal 4 DM gekostet, heute kostet es 6 € also fast 12 DM… Eben alles eine Frage der Relation.

Die viel wichtigere Frage, die unsere Mandanten am meisten beschäftigt, lautet:

„Aber was kostet es denn nun, die Lücke zu schließen?!

Wie ist das überhaupt zu schaffen?“

Unsere Antwort: Ja, das kommt darauf an! „Worauf denn?“, werden Sie sich nun fragen… Ganz einfach: Auf Ihre aktuelle Bereitschaft zum Konsumverzicht kommt es an!

Es ist mathematisch nicht möglich, Ihre Altersvorsorge vollständig zu regeln, indem Sie 40 € monatlich in irgendein Sparprodukt investieren und hoffen, dass es sich vielleicht irgendwie gut entwickelt.

Vielmehr ist die Altersvorsorge ein langfristiger Prozess, der den Gegebenheiten des Marktes und Ihrer persönlichen Situation unterliegt. Aus diesem Grund sollte Ihre Finanzplanung mindestens einmal jährlich überprüft und gegebenenfalls angepasst werden.

Vor allem dieser Punkt erfordert Vorsorgelösungen, die eine gewisse Kurskorrektur in Zukunft zulassen und ohne Verlust anpassbar sind. Zu diesem wichtigen Punkt erfahren Sie an anderer Stelle mehr.

Bitte werden Sie sich klar, mit welchem Netto-Betrag Sie starten möchten.

Denn: Altersvorsorge bedeutet Konsumverzicht…

Nehmen wir wieder unseren Herrn Schmidt aus dem Beispiel.

Bei Herrn Schmidt wurde eine Rentenlücke in Höhe von 2.000 € monatlich berechnet. Wie hoch ist nun der monatliche Aufwand, um diese Lücke zu schließen?

Dazu ein Rechenbeispiel:

Damit Herr Schmidt ab seinem 67 Lebensjahr seine Zusatzrente in Höhe von monatlich 2.000€ erhält, müsste zum Rentenbeginn ein Kapital in Höhe von ca. 438.000€ vorhanden sein.

Dieser Betrag mit ca. 3,5 % verzinst, ergibt dann eine Zusatzente von 2.000 € bis zum statistischen Lebensendalter von ca. 86 Jahren.

Nun ist die Frage, welchen Betrag und vor allem wie muss Herr Schmidt sein Geld anlegen oder monatlich ansparen, um diese hohe Summe bis zu seinem 67. Lebensjahr zu erreichen?!

Nehmen wir mal an, Herr Schmidt erwirtschaftet eine Rendite von 3,5 % p.a., so werden ca. 921€ monatliche Sparrate nötig sein, um dieses Ziel zu erreichen.

„921€ Sparrate ?!?“ Fragen Sie sich jetzt auch gerade, ob dieser Ratgeber einen Druckfehler beinhaltet?! Ehrlich gesagt, ist dies oftmals der erste wirklich große Schock für einige unserer Mandanten, wenn Sie dies zum ersten Mal hören.

Erinnern wir uns: Herr Schmidt verdient 2.160 € netto im Monat, wie soll es da bitte schön möglich sein, zusätzlich 921 € beiseite zu legen?!?

Ich muss ja heute auch von irgendetwas leben, werden Sie sicher denken.

Keine Angst, auf diesen Seiten geht es genau darum, Ihnen Lösungswege für diese Herausforderung an die Hand zu geben.

Genau gesagt, geht es darum, dass Herr Schmidt nicht 921 € monatlich aus seinem Netto sparen soll, sondern das monatlich 921 € „für Ihn arbeiten“.

Doch, was ist der Unterschied? Ganz einfach – stellen sie sich vor, Herr Schmidt nutzt geschickt alle möglichen gesetzlichen Förderwege optimal für sich. Und es arbeiten für ihn 921 € monatlich, aber tatsächlich bleiben lediglich ca. 200 €- 300€ bei Herrn Schmidt als Eigenaufwand?

Wie wäre das? „Klasse“ sagen Sie!? Aber wie geht man nun am besten vor und welche Punkte sind zu beachten?

Zur Berechnung Ihres notwendigen Sparbeitrages finden Sie im Internet viele kostenlose Rechner, mit denen diese Zahlen auch für Laien leicht zu ermitteln sind. Wir empfehlen allerdings bei der Finanzanalyse dringend einen Experten dazu zu holen.

Gerne stehen wir Ihnen unter beratung@finanzkanzlei-rhein-main.de zur Verfügung.