Sind Immobilien überhaupt als Altersvorsorge geeignet?

Nicht selten werden Immobilien als „Betongold“ oder die „Königsklasse“ der Altersvorsorge bezeichnet. Aber stimmt das? Ein ganz klares „JA“, aber unter gewissen Voraussetzungen.

Im ersten Schritt muss unterschieden werden zwischen einer selbstgenutzten Immobilie, wie z.B. das Einfamilienhaus und einer fremdvermieteten Immobilie als Kapitalanlage.

Bei der selbstgenutzten Immobilie geht es im Wesentlichen um den eigenen meist emotionalen Bedarf, der befriedigt wird. „Die eigenen vier Wände“, „Eigentum statt Miete“, „Mein eigen Grund und Boden“…

Bei einer selbstgenutzten Immobilie bezahlen Sie alles selber: Zinsen, Tilgung, Reparaturen, Renovierungen, Sanierungen, es gibt fast gar keine steuerlichen Förderungen mehr für das Eigenheim. Rechnet man die gesamten Anschaffungs- und Unterhaltskosten gegen eine mögliche Wertsteigerung, so kommt in den seltensten Fällen ein großes Plus dabei heraus.

Sicher gibt es für die eigengenutzte Immobilie einige Argumente, aber wenige für ein lukratives Investment. Haben Sie Wohneigentum zur Fremdvermietung, so beteiligen sich der Mieter und das Finanzamt an den Kosten, und nur ein kleiner Teil verbleibt anfänglich bei Ihnen. Ich werde in diesem Kapitel des Ratgebers deshalb ausschließlich auf die fremdvermietete Immobilie als Kapitalanlage eingehen.

Warum kann eine Kapitalanlage-Immobilie der Turbo sein?

Nun dazu müssen wir uns zwei unschlagbaren Fakten bewusst sein:

Eine Kapitalanlageimmobilie ist der einzige Sachwert, der

- laufende Erträge erzielt, z.B Mieteinnahmen & Förderung vom Finanzamt.

- von einer Bank finanzierbar ist.

Wenn die Inflation für Sie arbeitet

Wie bereits dargestellt, ist die Inflation der Feind einer jeden Kapitalanlage. Durch diese Form der Geldentwertung reduziert sich bei allen Geldwertanlagen die Rendite. Das bedeutet: Obwohl der Sparer Zinsen für sein angelegtes Geld bekommt, wächst der reale Wert seiner Geldanlage nicht.

Wenn Ihnen Ihr Lebensversicherer heute eine Auszahlung von 100.000 € in 25 Jahren verspricht, so muss klar sein, dass Sie durch Inflation nur eine Kaufkraft von ca. der Hälfte haben.

Geldwerte vs. Sachwerte (Die große Zins-Schere)

Allerdings können Sie diesen Effekt für sich nutzen, wenn Sie anstatt in Geldwerte in Sachwerte investieren, die nicht der Inflation unterliegen, da deren Wertentwicklung einfach an der Preissteigerung teilnimmt.

Dazu folgendes Beispiel:

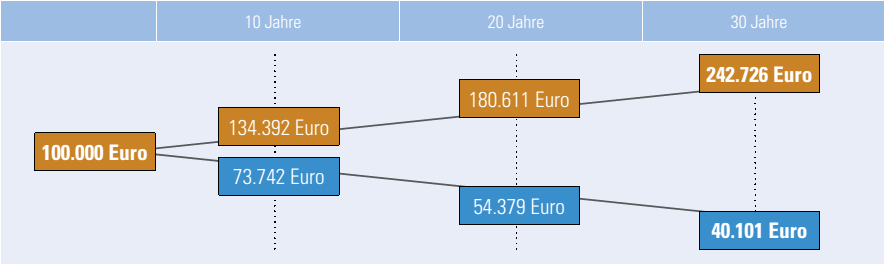

Angenommen, Sie haben vor 30 Jahren den Betrag von umgerechnet 100.000€ unter dem Bett versteckt, dann läge heute die Kaufkraft bei rund 40.000 €. (blau) Angenommen Sie hätten eine Eigentumswohnung für 100.000 € erworben, deren ursprünglicher Kaufpreis sich mit der Inflation entwickelt. (orange)

Dies ist übrigens ein Effekt, den die Superreichen, Großinvestoren und vor allem die Banken lange verstanden haben und nutzen. Oder haben Sie schon einmal einen Millionär kennen gelernt, der sein Geld ausschließlich mit Zinsen aus Sparbuch oder Lebensversicherung erwirtschaftet hat?!

Laufende Erträge

Ein erheblicher Unterschied bei gleichem Anfangsinvestment. Dabei ist noch nicht berücksichtigt, dass Sie mit der Immobilie über einen Zeitraum von 30 Jahren Mieten und Steuervorteile vereinnahmt haben.

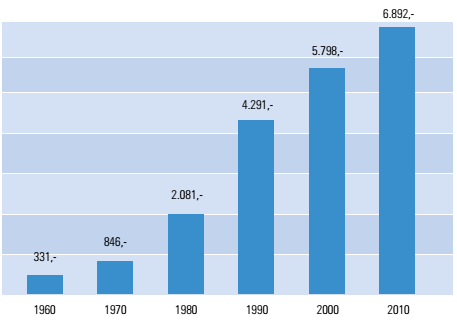

In den vergangenen 40 Jahren haben sich die Mietausgaben der Privathaushalte mehr als versiebzehnfacht. Während ein durchschnittlicher 4-Personen-Haushalt 1960 noch umgerechnet 331€ pro Jahr für Miete ausgab, wurden im Jahr 2000 bereits fast 5.800€ für Miete aufgewendet. Experten und Wirtschaftswissenschaftler sind sich einig und sagen einen weiteren, nahezu gleichbleibenden Anstieg voraus.

Anstieg der Mieten von 1960 bis 2010

Was bedeutet das für Sie als Vermieter einer Eigentumswohnung?

Richtig! Sie haben einen Sachwert der nicht der Inflation unterliegt und zeitgleich Mieteinnahmen, die stetig steigen. Sie nutzen nun die Geldentwertung für sich und Ihre Altersvorsorge anstatt umgekehrt.

Dazu ein unverbindliches Rechenbeispiel unter Annahme folgender Parameter: Kaufpreis der Immobilie: 150.000 € – Mieteinnahme: 580 € monatlich Darlehenszins: 2,9 % eff. – Tilgung 2 % – Grenzsteuersatz des Vermieters 30%

| Einnahmen jährlich | Ausgaben jährlich | ||

| Miete | 6.960 € | Zinsen | 4.350 € |

| Steuerersparnis | 720 € | Tilgung | 3.000 € |

| Nebenkosten | 1.560 € | ||

| (Nicht Umlagefähig) | |||

| Gesamteinnahmen | 7.680 € | Gesamtausgaben | 8.910 € |

| Differenz jährlich | -1.230 € | ||

| Differenz monatlich | -103 € * | ||

*Bei diesem Beispiel handelt es sich um eine unverbindliche Beispielrechnung anhand aktueller Zahlen. Diese können und werden im individuellen Fall anders aussehen. Es handelt sich um eine Immobilie mit normaler AFA ohne Denkmalschutz. Wir übernehmen hier keine Gewähr.

Wie Sie in diesem Beispiel sehen können, wird hier ein Immobilieninvestment für lediglich ca. 100€ Eigenaufwand pro Monat realisiert.

Wie sieht es nach 10 Jahren aus?

| Restschuld Darlehen nach 10 Jahren | 116.000 € |

| Verkehrswert der Immobilie bei 1,5% Entwicklung pro Jahr | 174.000 € |

| Möglicher steuerfreier Gewinn nach 10 Jahren bei Verkauf | 58.000 € |

| Miete jährlich bei 1% Steigerung | 7.534 € |

| Miete monatlich nach 10 Jahren | 628 € |

*Hinweis: Bei diesem Beispiel handelt es sich um eine unverbindliche Beispielrechnung anhand aktueller Zahlen. Diese können und werden im individuellen Fall anders aussehen. Es handelt sich um eine Immobilie mit normaler AFA ohne Denkmalschutz. Wir übernehmen hier keine Gewähr.

Risiken einer Kapitalanlageimmobilie

Vielleicht denken sie an dieser Stelle „Na wenn eine Kapitalanlageimmobilie so toll ist, warum macht es denn dann nicht jeder?“.

Eine völlig berechtigte Frage! – Im Wesentlichen liegt das an drei Dingen:

1. Finanzierbarkeit

Die wenigsten können eine Eigentumswohnung in bar bezahlen. Es muss also ein Darlehen zur Finanzierung aufgenommen werden. Eine erste Hürde bei der dieses Investment scheitern kann, denn nicht jeder bekommt einfach eine beliebige Immobilie finanziert. Faktoren wie finanzielle Vergangenheit, die Schufa, das bisherige Sparverhalten und vor allem das richtige Objekt sind maßgeblich für eine positive Kreditentscheidung bei der Bank. Wer also glaubt sich ohne Vorkenntnisse allein auf die Suche in diversen Immobilienportalen zu machen, kann die eine oder andere Überraschung erleben. Dazu später mehr in diesem Kapitel.

2. Angst vor Schulden

Es gibt Menschen, die haben einfach ein schlechtes Gefühl dabei, ein Darlehen auf zu nehmen. Allerdings muss man hier zwischen Schulden und grundbuchgesicherte Verbindlichkeiten unterscheiden. Schulden sind Verbindlichkeiten, die meist nicht durch einen Gegenwert rückgedeckt sind. Fährt jemand auf „Pump“ in den Urlaub, so hat er Schulden. Finanziert jemand einen Fernseher, der nach ein paar Monaten faktisch kaum noch etwas wert ist, so hat er Schulden. Kaufen Sie allerdings eine Immobilie in einer guten Lage zu einem angemessenen Preis, so sind die Verbindlichkeiten bei der Bank ja durch die Immobilie als Sicherheit gedeckt, denn die Bank trägt sich eine Grundschuld in das Objekt ein. Seien Sie sich gewiss, gerade in den heutigen Zeiten prüft die Bank eine Immobilie auf Herz und Nieren, bevor sie diese finanziert.

3. Angst vor „Immobilien-typischen“ Risiken

Nicht selten hört man vom guten Bekannten eines Freundes, der mit Immobilien schon mal so „richtig hingefallen“ ist oder sieht im Fernsehen Fallbeispiele, wo es nicht geklappt hat und die Investoren in den finanziellen Ruin getrieben worden sind.

Bleibt die Frage, welche Risiken gibt es wirklich und wie lassen sich diese am besten ganz vermeiden, bzw. so überschaubar halten, dass beim Immobilieninvestment nichts schief gehen kann?

Ich möchte Ihnen gerne die wichtigsten Faktoren aufzeigen, die hier zu beachten sind, und in wieweit es Lösungen dazu gibt.

Lage / Standort

Es gibt Gebiete in Deutschland, da möchte kein Mensch wohnen. Sie sollten einen Immobilienerwerb deshalb vornehmlich in Ballungszentren in Betracht ziehen, am besten dort wo es viele Arbeitsplätze / Universitäten gibt und Wohnraum sehr gefragt ist.

Mietausfall

80% der Probleme mit vermieteten Immobilien kommen dann, wenn die Miete nicht fließt. Das muss also geregelt sein. Folgende Lösungsansätze:

- Die Lage, die Lage, die Lage… Dort wo Menschen gerne wohnen wollen, werden Sie Ihre Immobilie immer gut vermietet bekommen.

- Mietausfallversicherung – Sie können sich gegen das Risiko des Mietausfalls bereits mit einer Jahresprämie von 49 € versichern. Eine solche Police zahlt bis zu 12.000€ Mietersatz pro Jahr, falls der Mieter einmal nicht zahlen kann.

- Mietpool – Hierbei laufen die Mieten verschiedener Wohnungen in einen Topf zusammen und werden an die Eigentümer nach Quadratmetern ausgezahlt. Ein guter Mietpool ist so kalkuliert, das im Fall eines Leerstandes der Betroffene Vermieter aus dem Mietpool seine Ausschüttung erhält.

Beschädigung durch Messi / Mietnomaden

Auch für diesen Bereich gibt es zwei Absicherungen, die Sie optimal vor Belastungen schützen können.

- Schadens- und Entsorgungskosten, sowie Renovierungs- und Reinigungsaufwände sind bis zu 30.000€ abgesichert.

- Vermieterrechtsschutz sichert Sie gegen Kosten eines Rechtsstreits mit Ihrem Mieter ab.

Hausverwaltung

Sicher haben Sie keine Lust, von einem Mieter im Urlaub angerufen zu werden, weil der Wasserhahn tropft?! Wichtig beim Immobilieninvestment ist deshalb eine professionelle Hausverwaltung mit entsprechendem Service. Da gibt es welche, die alleine aus dem Keller arbeiten und mit einer Exceltabelle abrechnen, und andere die dieses Geschäft seit Jahrzehnten mit vielen Mitarbeitern und großer Erfahrung betreiben.

Informieren Sie sich deshalb bei dem Anbieter der Immobilien auch über die Hausverwaltung und lassen Sie sich die Protokolle der Eigentümerversammlungen der letzten Jahre zeigen.

Finanzierung & Eigenkapital

Wenn Sie auf einem Immobilienportal eine Immobile in Eigenregie heraus suchen und finanzieren wollen, wird die Bank in der Regel 10% bis 20% Eigenkapital fordern. Gegebenenfalls kommt noch zusätzlich die Maklercourtage hinzu, mit ca. 5%. Die Grunderwerbssteuer, Notar und Gerichtskosten dann noch mal je nach Bundesland mit bis zu 6,5 %.“

Wir sprechen hier also über insgesamt 20.000 € bis 30.000 € benötigtem Eigenkapital bei einem Kaufpreis von 100.000 €. Nun bleibt die Frage: Haben Sie das Geld? Und wenn ja, können und wollen Sie es jetzt für den Erwerb einer fremdgenutzten Immobilie einsetzen?

Keine Angst. Eine Immobilienfinanzierung ist auch ohne Eigenkapital möglich. Zum einen ist natürlich die Bonität des Erwerbers wichtig, zum anderen aber auch die „Bonität“ des Objekts. Eine Bank wertet nämlich nicht nur Ihre Bonität als Erwerber, sondern nimmt auch das Objekt sehr genau unter die Lupe. Wenn also eine Bank ein Objekt finanziert ohne ein zusätzliches Eigenkapital zu verlangen, kann das ein Indiz dafür sein, dass es sich beim dem Objekt um einer gute Anlage handelt.

Arbeitslosigkeit

Sie haben heute bei fast jedem Kreditinstitut die Möglichkeit eine Arbeitslosenversicherung mit dem Darlehen zu beantragen, welche die Darlehensraten weiter bezahlt, wenn Sie einmal Arbeitslos werden sollten.

Fazit

Wie Sie sehen, ist das Thema Immobilieninvestment bei näherer Betrachtung gar nicht so gefährlich, wie man manchmal zu hören glaubt, denn gegen die meisten Gefahren können Sie sich absichern. Dies ist dann eben eine Kostenfrage.

Wenn Sie also noch keine oder wenig Erfahrung mit dem Immobilienerwerb haben, so ziehen Sie unbedingt einen Profi zu Rate.